TIN MỚI

Một diện mạo báo chí chuyên nghiệp, tinh nhuệ, hiện đại hơn đang hình thành

Trưởng Ban Tuyên giáo và Dân vận Trung ương Trịnh Văn Quyết khẳng định báo chí đã chuyển mình mạnh mẽ, quyết liệt sắp xếp, tinh gọn tổ chức bộ máy....

Khai mạc Hội báo 2026: Báo chí Việt Nam trung thành, sáng tạo, trách nhiệm trong kỷ nguyên mới

Hội Báo toàn quốc 2026, Diễn đàn Báo chí toàn quốc 2026, Lễ trao Giải Báo chí Quốc gia lần thứ 20 và Chung kết Cuộc thi “Tiếng hát Người...

Việt Nam - Nga thúc đẩy các trụ cột hợp tác chiến lược, hướng tới kim ngạch thương mại 15 tỷ USD

Thủ tướng Chính phủ Lê Minh Hưng và Tổng thống Nga Vladimir Putin nhất trí thúc đẩy triển khai hiệu quả các thỏa thuận cấp cao, tạo đột phá trong hợp tác năng...

Hà Nội hỗ trợ phát triển cho doanh nghiệp tư nhân trong 5 ngành trọng điểm

Doanh nghiệp tư nhân trong những lĩnh vực gồm: công nghiệp văn hóa, thể thao và du lịch; giáo dục - đào tạo; y tế; logistics; và nông nghiệp ứng dụng công nghệ...

Việt Nam - Đức thúc đẩy hợp tác chiến lược trong giai đoạn mới

Tổng Bí thư, Chủ tịch nước Tô Lâm đề nghị Việt Nam và Đức củng cố tin cậy chính trị, tận dụng EVFTA, mở rộng hợp tác trong thương mại, đầu tư, công nghệ,...

Triển vọng kinh tế năm 2026: Nhìn từ dự báo của các định chế tài chính quốc tế

Anh Nhi | 17/02/2026

Trong bối cảnh kinh tế toàn cầu còn nhiều biến động do bất ổn địa chính trị và biến động thương mại, Việt Nam vẫn là điểm sáng trên “bản đồ” kinh tế thế giới với dự báo tăng trưởng tích cực từ hầu hết các tổ chức quốc tế. Tuy nhiên, khoảng cách giữa kỳ vọng đột phá với mục tiêu tăng trưởng hai con số và các dự báo đang đặt ra những bài toán lớn về cải cách cơ cấu và năng lực thực thi trong năm 2026 cũng như giai đoạn 5 năm 2026-2030...

Nền kinh tế Việt Nam bước vào năm 2026, năm đầu của kế hoạch 5 năm giai đoạn 2026-2030, với những chỉ số vĩ mô tích cực đạt được sau giai đoạn phục hồi 2024-2025. Đây được xem là tiền đề quan trọng cho một chu kỳ tăng trưởng mới với mức tăng trưởng đột phá “hai con số” (trên 10%) để vượt qua bẫy thu nhập trung bình và trở thành nước phát triển, có thu nhập cao vào năm 2045.

Các báo cáo đánh giá triển vọng tăng trưởng mới nhất từ các định chế tài chính quốc tế như Ngân hàng Phát triển châu Á (ADB), Ngân hàng Thế giới (WB), Quỹ Tiền tệ quốc tế (IMF) và Tổ chức Hợp tác và Phát triển kinh tế (OECD) cùng hàng loạt các ngân hàng thương mại quốc tế đều dự báo triển vọng tăng trưởng của Việt Nam trong năm 2026 là khá tích cực.

SỨC BẬT TỪ NỀN TẢNG VĨ MÔ

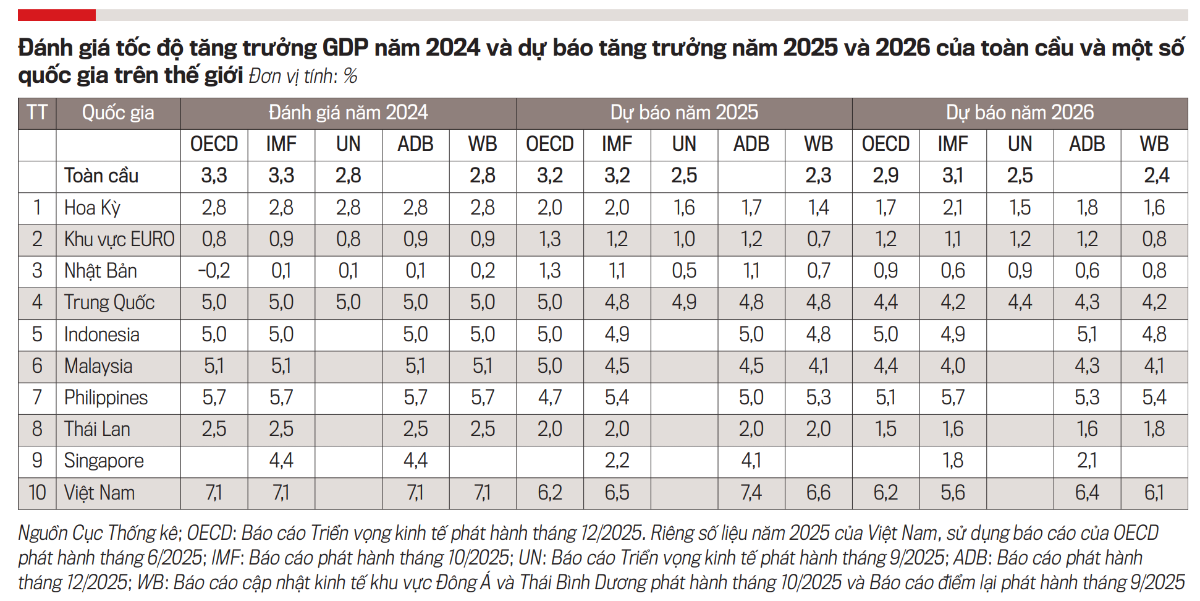

Trong bối cảnh nền kinh tế toàn cầu đang chịu sức ép từ sự phân mảnh địa chính trị và sự đứt gãy chuỗi cung ứng toàn cầu, các dự báo đều nhận định Việt Nam tiếp tục là “ngôi sao sáng” của khu vực ASEAN. Tuy vậy, mức độ lạc quan có sự phân hóa rõ rệt.

Nhóm lạc quan nhất, dẫn đầu là UOB và Standard Chartered, đặt niềm tin vào sự phục hồi của chu kỳ thương mại toàn cầu và vai trò mắt xích quan trọng của Việt Nam. Trong báo cáo Tăng trưởng kinh tế quý 1/2026, UOB giữ nguyên dự báo tăng trưởng GDP cả năm 2026 của Việt Nam ở mức 7,5%. Cơ sở cho con số này là nền tăng trưởng tốt của năm 2025 và sự bùng nổ của dòng vốn đầu tư trực tiếp nước ngoài (FDI) thực hiện, đặc biệt trong lĩnh vực bán dẫn và năng lượng tái tạo.

UOB nhận định rằng, giai đoạn chuẩn bị hạ tầng và pháp lý, năm 2026 là thời điểm các “đại bàng” công nghệ bắt đầu đưa các dây chuyền sản xuất trị giá hàng tỷ USD vào vận hành thương mại, tạo ra cú hích lớn cho sản lượng công nghiệp.

Đồng quan điểm, Standard Chartered dự báo mức tăng trưởng 7,2%, nhấn mạnh vào sự phục hồi của sức mua nội địa và sự quay trở lại của khách du lịch quốc tế, dự kiến vượt mức đỉnh trước đại dịch. Ngân hàng này cho rằng, các chính sách tài khóa mở rộng và việc duy trì lãi suất thấp của Ngân hàng Nhà nước trong suốt năm 2025 đã thẩm thấu vào nền kinh tế, giúp doanh nghiệp trong nước dần hồi phục sức khỏe tài chính.

Ở chiều thận trọng hơn, các định chế đa phương như ADB, WB và OECD đưa ra các dự báo tăng trưởng năm 2026 của Việt Nam dao động trong khoảng 6,0% đến 6,5%. IMF thậm chí còn dè dặt hơn với mức dự báo 5,6%. Các định chế tài chính quốc tế tài chính này cho rằng những rủi ro từ sự bất ổn kinh tế thế giới sẽ tác động tới kinh tế Việt Nam.

Báo cáo của WB cảnh báo rằng, dù nội lực Việt Nam tốt, nhưng độ mở quá lớn của nền kinh tế (với tỷ lệ thương mại trên GDP tới 200%) khiến Việt Nam không thể “miễn nhiễm” trước sự giảm tốc của các đối tác thương mại lớn như Mỹ và EU. Hơn nữa, những rào cản thương mại mới liên quan đến môi trường (như Cơ chế điều chỉnh biên giới carbon - CBAM của châu Âu) bắt đầu có hiệu lực đầy đủ vào năm 2026 sẽ tạo áp lực chi phí lớn lên hàng hóa xuất khẩu của Việt Nam.

Dù có sự chênh lệch trong các con số dự báo, nhưng điểm chung trong các dự báo là Việt Nam vẫn duy trì tốc độ tăng trưởng cao gấp đôi mức trung bình thế giới (2,9-3,1% trong các báo cáo của các định chế tài chính quốc tế). Điều này cho thấy sức kháng cự của nền kinh tế trước những “cú sốc” từ bên ngoài đã được nâng cao và nội lực của nền kinh tế ngày càng được củng cố.

Tuy nhiên, con số 6-7% được các dự báo đưa ra vẫn còn khoảng cách lớn so với mục tiêu tăng trưởng hai con số mà Việt Nam đã đặt ra.

TIẾN TỚI MỤC TIÊU TĂNG TRƯỞNG “HAI CON SỐ”

Tại các diễn đàn kinh tế đầu năm 2026, thông điệp từ Chính phủ đưa ra rất rõ ràng. Để đạt được mục tiêu trở thành nước thu nhập trung bình cao vào năm 2030 và thu nhập cao vào năm 2045, Việt Nam phải có những năm tăng trưởng đột phá, đạt mức hai con số (trên 10%) để bù đắp cho những giai đoạn chậm lại trước đó. Nhìn vào thực tế năm 2026, khoảng cách từ dự báo 7% (kịch bản tốt) đến mục tiêu 10% là một khoảng trống rất lớn về năng lực sản xuất và hiệu quả nền kinh tế.

Trong nhiều năm qua, dù thu hút FDI đạt mức kỷ lục, kim ngạch xuất khẩu cao và ổn định chính trị, Việt Nam vẫn chưa đạt mức tăng trưởng “hai con số” thần kỳ như Trung Quốc hay Hàn Quốc từng làm được trong giai đoạn cất cánh. Theo các tổ chức quốc tế, có ba yếu tố đang ảnh hưởng tới tiến trình này.

Thứ nhất, giới hạn của mô hình tăng trưởng dựa trên thâm dụng vốn và lao động. Báo cáo của IMF và HSBC chỉ ra rằng động lực tăng trưởng của Việt Nam vẫn phụ thuộc quá nhiều vào việc mở rộng quy mô vốn (đầu tư công, FDI) và lao động giá rẻ, trong khi tăng trưởng năng suất các nhân tố tổng hợp (TFP) – thước đo của hiệu quả và công nghệ – lại cải thiện chậm. Để đạt mức tăng trưởng 10%, một nền kinh tế cần sự bùng nổ về năng suất.

Hiện tại, khu vực kinh tế trong nước, đặc biệt là doanh nghiệp tư nhân với quy mô nhỏ và vừa, vẫn đang chật vật với khả năng hấp thụ công nghệ và liên kết yếu ớt với khối FDI. Vì vậy, dù có những nhà máy lắp ráp chip hiện đại nhất thế giới, nhưng giá trị gia tăng nội địa vẫn dừng lại ở mức khiêm tốn.

Thứ hai, nút thắt hạ tầng “cứng” và “mềm” chưa được tháo gỡ đồng bộ. Dù cao tốc Bắc - Nam đã thông tuyến, nhưng hệ thống logistics kết nối (cảng biển, đường sắt, kho bãi) vẫn chưa tối ưu, khiến chi phí logistics của Việt Nam vẫn cao hơn mức trung bình khu vực (theo báo cáo của WB). Đáng lưu ý hơn, ADB cho rằng tốc độ phát triển nguồn điện hiện nay của Việt Nam không theo kịp tốc độ tăng trưởng của nền kinh tế, đặc biệt là nhu cầu điện của các ngành công nghệ cao. Vì vậy, với tốc độ tăng trưởng 10%, Việt Nam cần tập trung đầu tư vào những hạ tầng năng lượng cấp thiết.

Thứ ba là sự ách tắc của dòng vốn trong nước. Trong khi dòng vốn FDI chảy mạnh, thì “mạch máu” vốn nội địa lại chưa thực sự thông suốt và chưa chảy mạnh vào sản xuất. Thị trường trái phiếu doanh nghiệp dù đã qua giai đoạn khó khăn nhưng vẫn đang trong giai đoạn phục hồi. Vốn tín dụng vẫn chảy mạnh vào khu vực bất động sản. Điều này khá nghịch lý với việc thúc đẩy tăng trưởng hai con số dựa trên sự bùng nổ đầu tư từ khu vực tư nhân trong nước, thay vì đầu tư công hay vốn ngoại như nhiều quốc gia đã từng làm.

CỞI TRÓI THỂ CHẾ

Để hướng tới con số tăng trưởng 10% trong những năm tiếp theo, năm 2026 phải là năm của những cải cách về thể chế bên cạnh nâng cao chất lượng nguồn nhân lực và triển khai các mô hình kinh tế mới.

Theo OECD, dư địa tăng trưởng từ vốn và lao động của Việt Nam đã cạn, dư địa lớn nhất hiện nay nằm ở cải cách thể chế. Quan điểm này cũng khá tương đồng với TS. Cấn Văn Lực, Chuyên gia kinh tế trưởng của BIDV, Thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ Quốc gia, ông cho rằng Việt Nam cần mạnh dạn thí điểm các cơ chế vượt trội (sandbox) cho các mô hình kinh tế mới. Ví dụ, trong lĩnh vực bán dẫn và AI, cần có cơ chế ưu đãi đặc biệt không chỉ về thuế mà còn về thủ tục hành chính, visa cho chuyên gia và cơ chế mua sắm công để kích cầu sản phẩm công nghệ nội địa...

Nội dung đầy đủ bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7+8-2026 phát hành ngày 16-23/02/2026. Kính mời Quý độc giả tìm đọc tại đây:

Link: https://premium.vneconomy.vn/dat-mua/an-pham/tap-chi-kinh-te-viet-nam-so-78-xuan-binh-ngo.html