TIN MỚI

Một diện mạo báo chí chuyên nghiệp, tinh nhuệ, hiện đại hơn đang hình thành

Trưởng Ban Tuyên giáo và Dân vận Trung ương Trịnh Văn Quyết khẳng định báo chí đã chuyển mình mạnh mẽ, quyết liệt sắp xếp, tinh gọn tổ chức bộ máy....

Khai mạc Hội báo 2026: Báo chí Việt Nam trung thành, sáng tạo, trách nhiệm trong kỷ nguyên mới

Hội Báo toàn quốc 2026, Diễn đàn Báo chí toàn quốc 2026, Lễ trao Giải Báo chí Quốc gia lần thứ 20 và Chung kết Cuộc thi “Tiếng hát Người...

Việt Nam - Nga thúc đẩy các trụ cột hợp tác chiến lược, hướng tới kim ngạch thương mại 15 tỷ USD

Thủ tướng Chính phủ Lê Minh Hưng và Tổng thống Nga Vladimir Putin nhất trí thúc đẩy triển khai hiệu quả các thỏa thuận cấp cao, tạo đột phá trong hợp tác năng...

Hà Nội hỗ trợ phát triển cho doanh nghiệp tư nhân trong 5 ngành trọng điểm

Doanh nghiệp tư nhân trong những lĩnh vực gồm: công nghiệp văn hóa, thể thao và du lịch; giáo dục - đào tạo; y tế; logistics; và nông nghiệp ứng dụng công nghệ...

Việt Nam - Đức thúc đẩy hợp tác chiến lược trong giai đoạn mới

Tổng Bí thư, Chủ tịch nước Tô Lâm đề nghị Việt Nam và Đức củng cố tin cậy chính trị, tận dụng EVFTA, mở rộng hợp tác trong thương mại, đầu tư, công nghệ,...

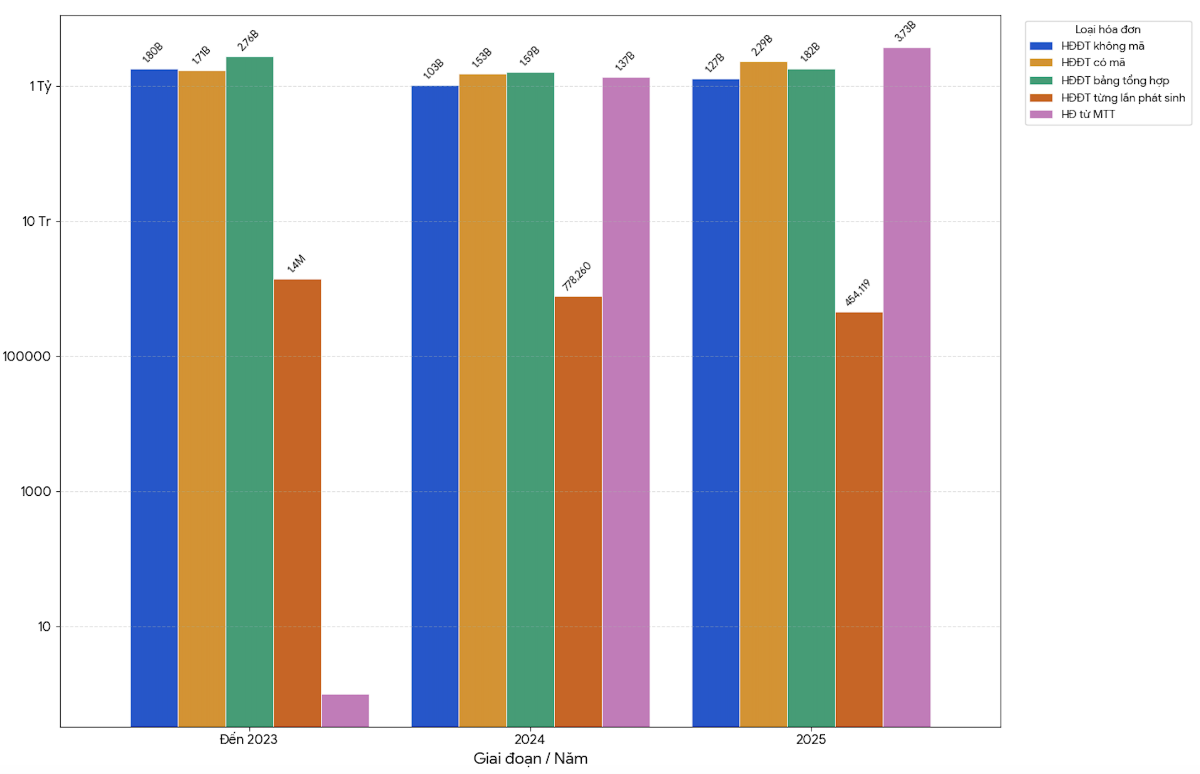

Gộp hóa đơn tổng: Ngưỡng 50.000 đồng đã sát thực tế tiêu dùng?

Phương Linh | 20/03/2026

Đề xuất cho phép gộp hóa đơn điện tử vào cuối ngày được kỳ vọng giảm áp lực thủ tục cho hộ kinh doanh nhỏ lẻ nhưng đang gây tranh luận về tính hợp lý của "ngưỡng 50.000 đồng". Khi mặt bằng giá thay đổi, việc xác định yếu tố định lượng để vừa đảm bảo quản lý, vừa sát thực tế tiêu dùng không hề đơn giản...

.jpg)

Chỉ áp dụng cho hộ doanh thu dưới 3 tỷ đồng/năm

Một nội dung đáng chú ý trong Dự thảo Nghị định về hóa đơn điện tử và chứng từ điện tử mới đây của Bộ Tài chính đang nhận được nhiều sự quan tâm là đề xuất cho phép lập hóa đơn điện tử tổng vào cuối ngày đối với các giao dịch mà người mua là cá nhân và không có nhu cầu lấy hóa đơn.

Theo thiết kế chính sách, cơ chế “hóa đơn tổng cuối ngày” không áp dụng đại trà mà được giới hạn rõ phạm vi. Trong đó, đối tượng hướng tới là hộ, cá nhân kinh doanh có doanh thu từ 3 tỷ đồng/năm trở xuống, thuộc diện bắt buộc sử dụng hóa đơn điện tử.

Đi kèm là các điều kiện áp dụng tương đối chặt chẽ: (i) chỉ các giao dịch có giá trị dưới 50.000 đồng và (ii) người mua là cá nhân và không yêu cầu hóa đơn. Khi đáp ứng các tiêu chí này, người bán không cần lập hóa đơn ngay tại thời điểm phát sinh mà có thể tổng hợp toàn bộ giao dịch trong ngày để xuất một hóa đơn điện tử duy nhất vào cuối ngày. Đồng thời, người bán phải chịu trách nhiệm về tính chính xác của số liệu cũng như việc lập và lưu trữ bảng kê chi tiết để cung cấp khi cơ quan quản lý yêu cầu.

Theo các chuyên gia, để đánh giá đầy đủ tính khả thi, cần đặt quy định này trong bối cảnh vận hành thực tế của khu vực kinh doanh nhỏ lẻ. Trao đổi với Tạp chí Vneconomy, TS. Nguyễn Thị Cẩm Giang, Giảng viên Khoa Tài chính - Bộ môn Thuế và Tài chính công, Học viện Ngân hàng cho biết với các lĩnh vực có tần suất giao dịch cao nhưng giá trị nhỏ như quán ăn, cửa hàng tạp hóa hay sạp chợ dân sinh, việc xử lý hàng trăm giao dịch trong thời gian ngắn là điều phổ biến.

Thực tế cho thấy, trong các khung giờ cao điểm, mỗi giao dịch chỉ diễn ra trong thời gian rất ngắn. Nếu phải vừa bán hàng vừa lập hóa đơn cho từng giao dịch, hoạt động kinh doanh dễ bị gián đoạn. Việc phát hành hóa đơn điện tử riêng lẻ không chỉ tiêu tốn thời gian, chi phí mà còn làm chậm nhịp giao dịch, yếu tố đặc trưng của mô hình kinh doanh nhỏ lẻ.

“Từ góc độ đó, cơ chế lập hóa đơn tổng vào cuối ngày là giải pháp phù hợp với thực tiễn, thậm chí là cần thiết nhằm giúp giảm áp lực thao tác tại thời điểm bán hàng, đồng thời vẫn đảm bảo yêu cầu quản lý và kiểm soát doanh thu. Xu hướng này cũng tương đồng với kinh nghiệm quốc tế, khi một số quốc gia như Ấn Độ đã áp dụng cơ chế hóa đơn tổng đối với các giao dịch giá trị nhỏ nhằm giảm chi phí tuân thủ”, TS. Nguyễn Thị Cẩm Giang cho biết.

Không nên đóng khung cố định

Dù vậy, câu hỏi lớn nhất hiện nay nằm ở mức ngưỡng 50.000 đồng/lần liệu có phù hợp với thực tế tiêu dùng hiện nay hay không, đặc biệt trong bối cảnh mặt bằng giá liên tục tăng cao?

Thực tế đó đặt ra băn khoăn về mức độ bám sát thị trường của chính sách, khi việc duy trì ngưỡng 50.000 đồng có xu hướng thu hẹp phạm vi áp dụng khiến một bộ phận không nhỏ các giao dịch nhỏ lẻ lại bị đứng ngoài phạm vi điều chỉnh.

Theo TS. Nguyễn Thị Cẩm Giang, việc thiết lập ngưỡng giá trị giao dịch để áp dụng cơ chế gộp hóa đơn theo ngày thực chất không phải là một quy định mới mà đã từng được áp dụng trong khuôn khổ pháp lý trước đây.

“Trong giai đoạn trước, khi hóa đơn giấy còn phổ biến, mỗi lần xuất hóa đơn kéo theo chi phí in ấn, phát hành và lưu trữ, tạo ra rào cản đáng kể, đặc biệt với hộ kinh doanh nhỏ. Do đó, ngưỡng giao dịch ở mức 200.000 đồng là giải pháp để hạn chế số lượng hóa đơn phải lập, giảm gánh nặng chi phí và thủ tục cho người nộp thuế. Tuy nhiên, khi hệ thống hóa đơn điện tử được triển khai rộng rãi, những rào cản nói trên gần như không còn là yếu tố chi phối".

Cụ thể, Thông tư 39/2014/TT-BTC từ năm 2014 về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định các giao dịch có giá trị dưới 200.000 đồng nếu người mua không có nhu cầu lấy hóa đơn, người bán được phép lập bảng kê bán lẻ trong ngày và xuất một hóa đơn tổng vào cuối ngày.

Điểm đáng chú ý trong dự thảo lần này là cách tiếp cận về cơ bản không thay đổi, song ngưỡng giá trị giao dịch đã được điều chỉnh giảm mạnh xuống còn 50.000 đồng. Tuy nhiên, theo vị chuyên gia trên, sự chuyển đổi lần này không nên nhìn nhận đơn thuần là động thái “siết chặt” mà cần đặt trong bối cảnh chuyển đổi phương thức quản lý thuế sang môi trường số.

Chính sự thay đổi về hạ tầng công nghệ đã tạo điều kiện để cơ quan quản lý điều chỉnh lại ngưỡng giao dịch theo hướng bao quát rộng hơn, kể cả đối với các giao dịch có giá trị rất nhỏ. Điều này không chỉ giúp tăng tính minh bạch trong ghi nhận doanh thu mà còn góp phần hạn chế thất thu thuế trong khu vực kinh doanh nhỏ lẻ, vốn lâu nay được xem là khó kiểm soát.

“Ở góc độ tiêu dùng, dù mặt bằng giá đã có xu hướng gia tăng dưới tác động của lạm phát nhưng không giảm đi tính hợp lý của ngưỡng giá trị. Bởi lẽ, mức 50.000 đồng vẫn được coi là đại diện cho nhóm giao dịch “siêu nhỏ”. Đây thường là những khoản chi tiêu mà người mua, chủ yếu là cá nhân, thường ưu tiên sự nhanh chóng và tiện lợi trong thanh toán hơn là yêu cầu hóa đơn, chứng từ.

Tuy nhiên, ngưỡng này không nên được “đóng khung” cố định mà cần có cơ chế rà soát, điều chỉnh trong trường hợp lạm phát kéo dài hoặc mặt bằng giá có biến động lớn thông qua các văn bản hướng dẫn luật để đảm bảo tính linh hoạt”, TS. Nguyễn Thị Cẩm Giang phân tích.

Quan trọng hơn, chính sách không chỉ nên mang ý nghĩa kỹ thuật trong quản lý hóa đơn mà cần hướng tới mục tiêu rộng hơn là thúc đẩy tuân thủ tự nguyện trong khu vực kinh doanh nhỏ lẻ, cân bằng giữa yêu cầu kiểm soát của cơ quan quản lý và nhu cầu phát triển bền vững của khu vực kinh tế nhỏ lẻ.

Dù thủ tục tại thời điểm bán được “nới lỏng”, song trách nhiệm pháp lý của hộ kinh doanh không vì thế mà giảm đi. Ngược lại, yêu cầu về ghi chép, lưu trữ và quản lý dữ liệu giao dịch trở nên chặt chẽ hơn, phản ánh xu hướng chuyển từ quản lý thủ công sang quản lý dựa trên dữ liệu số.

TS. Nguyễn Thị Cẩm Giang cho biết đối với nhóm hộ kinh doanh có doanh thu dưới 3 tỷ đồng, dù năng lực quản trị còn hạn chế song cơ quan quản lý đã thiết kế các cơ chế hỗ trợ tương ứng.

Theo đó, các hộ kinh doanh được tiếp cận miễn phí với phần mềm kế toán tích hợp hóa đơn điện tử và chữ ký số; đồng thời được tham gia các chương trình hướng dẫn do cơ quan thuế địa phương triển khai.

Ngoài ra, quy trình ghi chép cũng được đơn giản hóa, chủ yếu xoay quanh việc lập sổ doanh thu cơ bản, thay vì yêu cầu hệ thống kế toán phức tạp như các doanh nghiệp. Đồng thời, cơ chế tự khai, tự nộp thuế vẫn được duy trì, đi kèm với các chính sách hỗ trợ như miễn xử phạt trong giai đoạn chuyển tiếp nhằm giảm áp lực tuân thủ trong thời gian đầu triển khai.

Đặt trong bức tranh tổng thể, khu vực kinh tế hộ hiện có khoảng 5 triệu hộ kinh doanh và hàng chục triệu lao động, đóng vai trò quan trọng trong tạo việc làm và sinh kế. Tuy nhiên, đây cũng là khu vực nhạy cảm với thay đổi chính sách, do đó mọi điều chỉnh cần được cân nhắc kỹ lưỡng để tránh gây xáo trộn hoạt động sản xuất, kinh doanh.

Trong bối cảnh đó, cơ chế hóa đơn tổng cuối ngày được xem là một giải pháp cân bằng giữa hai mục tiêu: một mặt là tăng cường minh bạch, chống thất thu ngân sách; mặt khác là tạo điều kiện cho khu vực kinh tế nhỏ lẻ tiếp tục phát triển.

"Về cơ bản, quy định mới kế thừa tinh thần của Nghị định 68/2026/NĐ-CP nhưng được điều chỉnh theo hướng linh hoạt hơn. Tuy nhiên, hiệu quả triển khai sẽ phụ thuộc lớn vào việc xác định ngưỡng giá trị giao dịch, yếu tố cần đủ chặt để quản lý, song cũng đủ linh hoạt để bám sát thực tiễn", TS.Nguyễn Thị Cẩm Giang, Học viện Ngân hàng nói.

Theo Vneconomy