TIN MỚI

Một diện mạo báo chí chuyên nghiệp, tinh nhuệ, hiện đại hơn đang hình thành

Trưởng Ban Tuyên giáo và Dân vận Trung ương Trịnh Văn Quyết khẳng định báo chí đã chuyển mình mạnh mẽ, quyết liệt sắp xếp, tinh gọn tổ chức bộ máy....

Khai mạc Hội báo 2026: Báo chí Việt Nam trung thành, sáng tạo, trách nhiệm trong kỷ nguyên mới

Hội Báo toàn quốc 2026, Diễn đàn Báo chí toàn quốc 2026, Lễ trao Giải Báo chí Quốc gia lần thứ 20 và Chung kết Cuộc thi “Tiếng hát Người...

Việt Nam - Nga thúc đẩy các trụ cột hợp tác chiến lược, hướng tới kim ngạch thương mại 15 tỷ USD

Thủ tướng Chính phủ Lê Minh Hưng và Tổng thống Nga Vladimir Putin nhất trí thúc đẩy triển khai hiệu quả các thỏa thuận cấp cao, tạo đột phá trong hợp tác năng...

Hà Nội hỗ trợ phát triển cho doanh nghiệp tư nhân trong 5 ngành trọng điểm

Doanh nghiệp tư nhân trong những lĩnh vực gồm: công nghiệp văn hóa, thể thao và du lịch; giáo dục - đào tạo; y tế; logistics; và nông nghiệp ứng dụng công nghệ...

Việt Nam - Đức thúc đẩy hợp tác chiến lược trong giai đoạn mới

Tổng Bí thư, Chủ tịch nước Tô Lâm đề nghị Việt Nam và Đức củng cố tin cậy chính trị, tận dụng EVFTA, mở rộng hợp tác trong thương mại, đầu tư, công nghệ,...

Cán cân thương mại thâm hụt hơn 530 triệu USD trong nửa đầu tháng 3/2026

Hoàng Sơn | 19/03/2026

Trong 15 ngày đầu tháng 3/2026, cán cân thương mại tiếp tục thâm hụt hơn 530 triệu USD dù kim ngạch nhập khẩu giảm mạnh. Diễn biến này phản ánh sự chênh lệch tích lũy từ đầu năm, trong đó khu vực FDI tiếp tục chi phối cả xuất khẩu và nhập khẩu, khiến cán cân thương mại duy trì trạng thái nhập siêu…

Theo báo cáo sơ bộ từ Cục Hải quan, trong nửa đầu tháng 3/2026 (từ ngày 1 – 15/3), tổng kim ngạch xuất nhập khẩu hàng hoá Việt Nam đạt khoảng 41,23 tỷ USD, giảm nhẹ 1,06% so với kỳ 1 tháng 2/2026 và tăng tới 15,05% so với cùng kỳ năm ngoái.

Lũy kế từ đầu năm đến hết ngày 15/3/2026, tổng trị giá xuất nhập khẩu đạt 197,13 tỷ USD, tăng 20,78% so với cùng kỳ năm 2025.

Xét riêng chiều xuất khẩu tổng trị giá xuất khẩu kỳ 1 tháng 3/2026 đạt khoảng 20,35 tỷ USD, gần tương đương với mức thực hiện của nửa đầu tháng trước nhưng lũy kế từ đầu năm đến giữa tháng 3 đạt gần 96,8 tỷ USD, tăng 17,1% so với cùng kỳ năm ngoái.

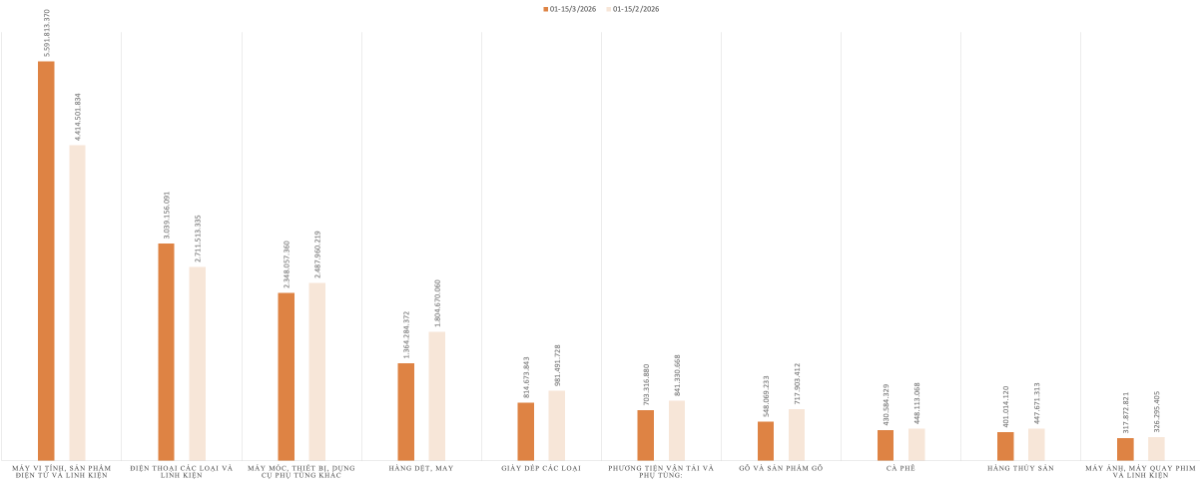

Cơ cấu xuất khẩu tiếp tục nghiêng mạnh về nhóm công nghiệp chế biến, chế tạo, đặc biệt là các sản phẩm công nghệ cao. Sự tăng trưởng tương đối đồng đều của các nhóm hàng chủ lực này phản ánh tín hiệu tích cực từ chuỗi cung ứng toàn cầu.

Nổi bật, nhóm máy vi tính, sản phẩm điện tử và linh kiện với kim ngạch lũy kế đạt khoảng 26,7 tỷ USD, tăng 40,3% so với cùng kỳ năm ngoái. Riêng trong kỳ 1 tháng 3, nhóm này cũng ghi nhận mức tăng tới 26,67%, cho thấy nhu cầu thị trường quốc tế đang phục hồi rõ rệt, đặc biệt trong lĩnh vực điện tử.

Cùng với đó, điện thoại và linh kiện đạt luỹ kế khoảng 14,16 tỷ USD, tăng hơn 23% so với cùng kỳ. Nhóm máy móc, thiết bị, dụng cụ phụ tùng khác cũng ghi nhận mức tăng hơn 18%, đạt quy mô gần 11,64 tỷ USD.

Xuất khẩu vẫn thiếu động lực tăng tốc ngắn hạn, đặc biệt là liên quan đến nhóm may mặc. Nhiều mặt hàng ghi nhận mức tăng trưởng rất cao trong kỳ nhưng lũy kế lại không tương ứng, thậm chí thấp hơn.

Chẳng hạn, xơ, sợi dệt tăng tới 36,57% trong kỳ 1 tháng 3 nhưng lũy kế chỉ tăng 1,58%. Tương tự, vải mành, vải kỹ thuật tăng hơn 14% trong kỳ nhưng lũy kế lại giảm 3,54%. Đáng chú ý, hàng dệt may giảm hơn 24% trong kỳ, song lũy kế gần như đi ngang. Điều này cho thấy hoạt động xuất khẩu đang phụ thuộc đáng kể vào tiến độ giao hàng và đơn hàng ngắn hạn, thay vì duy trì được sự ổn định theo chu kỳ dài.

Mặc dù xuất khẩu nhóm công nghiệp chế biến, chế tạo tăng mạnh, song động lực tăng trưởng vẫn chủ yếu đến từ khu vực doanh nghiệp có vốn đầu tư nước ngoài (FDI).

Trong kỳ 1 tháng 3, khối FDI đạt kim ngạch khoảng 16,39 tỷ USD, chiếm gần 80% tổng xuất khẩu và tăng 3,76% so với kỳ trước. Lũy kế từ đầu năm, khu vực này đạt 76,68 tỷ USD, tăng tới 29,96%.

Diễn biến này cho thấy xuất khẩu của Việt Nam vẫn phụ thuộc lớn vào khu vực doanh nghiệp ngoại, đặc biệt trong các ngành công nghệ cao.

Trong khi đó, kim ngạch xuất khẩu của khu vực trong nước trong kỳ giảm hơn 600 triệu USD cho thấy năng lực cạnh tranh còn hạn chế, đồng thời đặt ra vấn đề về tính tự chủ và khả năng lan tỏa của tăng trưởng xuất khẩu.

Đáng chú ý, nhóm nguyên, nhiên liệu ghi nhận xu hướng suy giảm mạnh. Tính riêng kỳ 1 tháng 3, kim ngạch xuất khẩu xăng dầu giảm tới gần 93% và mặt hàng than đá cũng giảm 91,76%.

Ở chiều ngược lại, trong 15 ngày đầu tháng 3/2026, tổng kim ngạch nhập khẩu đạt khoảng 20,88 tỷ USD, giảm 2,02% so với kỳ 1 tháng 2/2026. Tính lũy kế từ đầu năm đến hết ngày 15/3, kim ngạch nhập khẩu đạt khoảng 100,32 tỷ USD, tăng tới 24,57% so với cùng kỳ năm 2025.

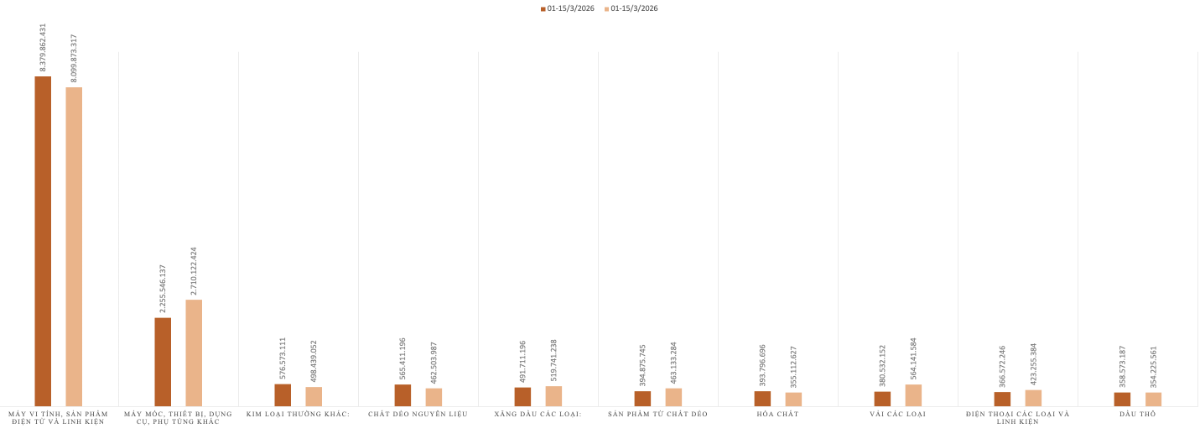

Cơ cấu nhập khẩu tiếp tục tập trung chủ yếu vào nhóm hàng tư liệu sản xuất, trong đó nổi bật là các mặt hàng phục vụ công nghiệp chế biến, chế tạo.

Nhập khẩu ô tô nguyên chiếc trong kỳ 1 tháng 3 tăng gấp đôi so với nửa đầu tháng 2 và tăng hơn 50% so với cùng kỳ năm trước, đưa kim ngạch lũy kế lên khoảng 1,07 tỷ USD..

Trong khi đó, dù hai nhóm hàng chủ lực là máy vi tính, sản phẩm điện tử và linh kiện, cùng với máy móc, thiết bị, dụng cụ, phụ tùng khác đều đạt quy mô cao nhất trên 1 tỷ USD trong kỳ, nhưng tốc độ tăng trưởng lại có sự chững lại.

So với kỳ 1 tháng 2, trị giá nhập khẩu máy vi tính, sản phẩm điện tử và linh kiện chỉ tăng hơn 3% trong khi máy móc, thiết bị, dụng cụ, phụ tùng khác giảm gần 17%. Sự suy giảm của một trong những nhóm hàng đầu vào quan trọng này đã kéo chậm lại đà tăng trưởng chung của nhập khẩu trong kỳ.

Diễn biến này cần được đặt trong bối cảnh tình hình địa chính trị toàn cầu tiếp tục tiềm ẩn nhiều bất ổn, khi các xung đột kéo dài tại một số khu vực vẫn gây gián đoạn chuỗi cung ứng năng lượng và khiến nhu cầu tiêu thụ chưa phục hồi rõ rệt. Điều này kéo theo sự suy giảm của các mặt hàng như khí đốt, xăng dầu trong cơ cấu nhập khẩu.

Bên cạnh đó, đà tăng trưởng nhập khẩu chững lại còn xuất phát từ sự sụt giảm mạnh của nhóm năng lượng. Cụ thể, khí đốt hóa lỏng giảm hơn 32%, trong khi các sản phẩm khác từ dầu mỏ giảm tới hơn 62% so với kỳ 1 tháng 2.

Tương tự như ở chiều xuất khẩu, trong kỳ 1 tháng 3, xuất khẩu nhóm công nghiệp chế biến, chế tạo giảm mạnh kéo theo kim ngạch nhập khẩu của khu vực FDI đạt khoảng 15,1 tỷ USD, giảm hơn 1,6% so với nửa đầu tháng 2. Tuy nhiên, lũy kế từ đầu năm, nhập khẩu của khối FDI vẫn tăng tới hơn 40%.

Từ góc độ chuỗi giá trị, khu vực FDI đóng vai trò trung tâm trong việc kết nối các công đoạn của chuỗi cung ứng toàn cầu.

Việc nhập khẩu tăng mạnh ở khu vực này, đặc biệt trong các nhóm hàng cung cấp đầu vào thiết yếu cho hoạt động sản xuất, gia công và lắp ráp phục vụ xuất khẩu cho thấy hoạt động sản xuất đang được mở rộng.

Tuy nhiên, sự gia tăng nhanh của nhập khẩu khu vực FDI cũng đặt ra vấn đề đầu vào sản xuất vẫn lệ thuộc vào nguồn cung từ bên ngoài. Rủi ro càng rõ nét trong bối cảnh tình hình địa chính trị toàn cầu bất định, ảnh hưởng đến dòng chảy thương mại.

Ở góc độ khác, tỷ lệ nội địa hóa trong nhiều ngành công nghiệp, đặc biệt là điện tử và cơ khí, chưa cao khiến doanh nghiệp nội địa chưa thể thay thế vai trò cung ứng đầu vào, từ đó làm giảm khả năng lan tỏa của khu vực FDI sang khu vực kinh tế trong nước.

Trong nửa đầu tháng 3/2026, cán cân thương mại hàng hoá tiếp tục giữ trạng thái thâm hụt với mức nhập siêu 530,24 triệu USD. Lũy kế từ đầu năm đến hết ngày 15/3, cán cân thương mại thâm hụt lên tới 3,51 tỷ USD. Việc duy trì trạng thái thâm hụt thương mại trong thời gian dài có thể tạo áp lực nhất định lên cán cân thanh toán tổng thể. Bên cạnh đó, áp lực lên tỷ giá cũng có thể gia tăng khi nhu cầu ngoại tệ phục vụ nhập khẩu tăng cao trong khi nguồn cung từ xuất khẩu chưa theo kịp. |

Theo Vneconomy